Egy pénteki hír

szerint az MNB Monetáris Tanácsának egyik tagja azt mondta, hogy

másfélszeres szorzó van a jegybanki tartalékok és az éven belül lejáró

adósság között. Így van némi mozgástere a jegybanknak, hogy az újabb

mentőcsomag mellé álljon. Utánaszámoltunk, a publikus adatok szerint

nagyon kicsi ez a mozgástér.

Az MTI szerint pénteken Pleschinger Gyula, a jegybank Monetáris Tanácsának tagja a Dow Jones hírügynökségnek azt nyilatkozta, hogy jelenleg a devizatartalékok másfélszer magasabbak az ország egy éven belül kifutó külső adósságánál. A két állomány összehasonlítása annál a kérdésnél merült fel, hogy a jegybank mennyire nyúlhat hozzá a devizatartalékaihoz a devizahitelesek újabb megmentése érdekében. Pleschinger kijelentette, az MNB mindenféleképpen meg akar felelni az úgynevezett Guidotti-Greenspan-szabálynak, vagyis legalább olyan mértékű devizatartalékot akar tartani, amekkora az ország (tehát nemcsak az állam, hanem valamennyi belföldi szereplő) éven belüli lejáró, külföld felé fennálló (külső) adóssága.

Az MTI szerint pénteken Pleschinger Gyula, a jegybank Monetáris Tanácsának tagja a Dow Jones hírügynökségnek azt nyilatkozta, hogy jelenleg a devizatartalékok másfélszer magasabbak az ország egy éven belül kifutó külső adósságánál. A két állomány összehasonlítása annál a kérdésnél merült fel, hogy a jegybank mennyire nyúlhat hozzá a devizatartalékaihoz a devizahitelesek újabb megmentése érdekében. Pleschinger kijelentette, az MNB mindenféleképpen meg akar felelni az úgynevezett Guidotti-Greenspan-szabálynak, vagyis legalább olyan mértékű devizatartalékot akar tartani, amekkora az ország (tehát nemcsak az állam, hanem valamennyi belföldi szereplő) éven belüli lejáró, külföld felé fennálló (külső) adóssága.

"Jelenleg

másfélszeres ez a mutató, azaz van bizonyos mozgásterünk", idézte az

MTI, majd a következő mondatban arra emlékeztetett, hogy a jegybank

devizatartaléka augusztus végén 30,55 milliárd euró volt. Vagyis a

fentiek alapján egy olyan olvasó, aki el tud osztani két számot

egymással, gyorsan kiszámíthatta, hogy a rövid külső adósság 20 (30,55 /

1,5), a mozgástér pedig így 10 milliárd euró, vagyis hozzávetőlegesen 3

000 milliárd forint. Ez pedig hatalmas összeg, hiszen augusztus végén a

háztartások teljes devizahitel-állománya "szőröstől-bőröstől" (vagyis

gépjárműhitel, szabad felhasználású hitel, személyi hitel és persze

lakáscélú hitel) 3874 milliárd forint (12,9 milliárd euró) volt. Éppen ezért megpróbáltunk utánajárni, hogy tényleg ekkora-e a mozgástér.

Hogyan segíthet az MNB-tartalék?Az

MNB tartalékaira azért van szükség a devizahitelek forintosítása során,

hogy a devizahitelek visszafizetéséhez szükséges devizát ne a piacon

kelljen a bankoknak megvásárolnia. Ez ugyanis hatalmas keresletet

generálna, ami beszakítaná a forint árfolyamát. Így nem csoda, hogy az

MNB már a probléma felvetése idején deklarálta, hasonlóan a 2011-es

végtörlesztéshez, a devizatartalékok terhére hajlandó devizát eladni a

bankoknak. Így a forint piacát mentesíteni lehetne a forintosítás során.

Más kérdés, abban nem igazán tudnak megállapodni a felek, hogy a jegybank piac árfolyamon, vagy bekerülési értéken (kb. 275 forint) adja az eurót. Előbbi az MNB, utóbbi értelemszerűen a kereskedelmi bankok eredményére lenne jó hatással.

Sajnos

rossz hírünk van, az mfor.hu számításai szerint messze nincs ilyen

mozgástér, mégpedig azért, mert a rövid külső adósságunk sokkal közelebb

van a 30, mint a 20 milliárdhoz. Legalábbis a számításaink szerint,

hiszen publikus jegybanki statisztika az éven belüli külső adósságról

csak 2012 év végével érhető el a stabilitási jelentésben. Azonban a

jegybank által közölt egyéb statisztikák alapján viszonylag könnyű

kiszámolni az aktuális értékeket. 2013 első félévének végére ráadásul

egészen pontos számot lehet mondani, hiszen a folyó fizetési

statisztikákból tudjuk, hogy az ország eredetileg rövid adóssága -

vagyis amely eleve úgy lett kibocsátva, hogy éven belül lejár - 17,76

milliárd euró volt. Ehhez kell hozzáadni azt a 10,47 milliárd eurót,

amely eredetileg éven túli adósságként lett kibocsátva, DE az idő

múlásával lejárata éven belülre került. A kettő összege tehát 2013 első

félévének végén 28,23 milliárd euró volt. Ekkor a jegybank nemzetközi

tartaléka 34,3 milliárd eurót tett ki, vagyis a tartalékok mértéke

"mindössze" 21,5 százalékkal haladta meg az éven belüli külső adósság

nagyságát - az említett "másfélszer" helyett.

Azóta

persze mind a kormány, mind a jegybank előtörlesztette a 2008-as IMF

mentőcsomagból még hátralévő részt, összesen 2,86 (2,139+0,721) milliárd

euró értékben. Mivel ennek döntő része (7 millió euró kivételével) éven

belül esedékes tartozás volt, így a rövid külső adósság valóban

lényegesen csökkenhetett. Vagyis az első félév végén fennálló 28,23

milliárd az IMF-előtörlesztések miatt – más tényezők változatlanságát

feltételezve - 25,37 milliárd euróra zsugorodhatott. Ez azonban hasonló

mértékben apasztotta az MNB tartalékait is, a július végi 34,3 milliárd

eurós szintről 30,55 milliárdra. Tehát a másfélszeres szorzót az

IMF-előtörlesztés sem „teremthette elő”.

Hasonlóan

nem növeli a mozgásteret a jegybank Növekedési Hitelprogramjának

második, illetve harmadik pillére, amely ugyan elsősorban (harmadik

pillér) a bankok éven belüli lejáró adósságát apasztja, de annak forrása

szintén az MNB-tartalék.

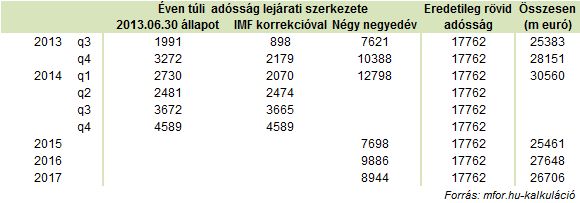

A táblázatban az eredetileg rövid adósság a 2013.06.30-i szint

Ráadásul

ha egy pillantást vetünk az ország külső, hosszú adósságának lejárati

szerkezetére, akkor azt láthatjuk, hogy a következő években a mostaninál

sokkal nagyobb értékben fognak hosszú adósságok lejárni. Az idei első

féléves adatot az IMF–végtörlesztéssel korrigálva ugyanis 7,6 milliárd

euró adódik, de ez az összeg jövő év elejére 12,8 milliárd euróra nő

vissza. Ehhez kell ugye hozzáadni az eredetileg is rövid – éven belüli -

futamidejű adósság állományát, amely, mint fentebb írtuk, június végén

17,76 milliárd volt.

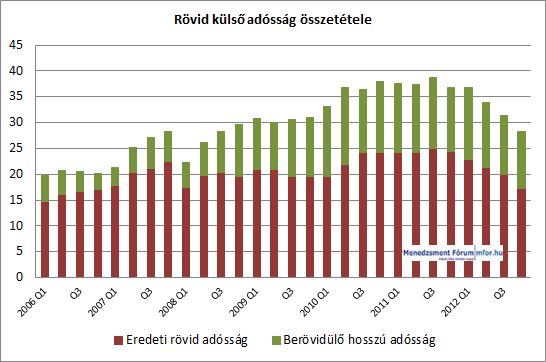

Igaz ugyan, hogy ennek a szintje is folyamatosan csökken, és a 2011 harmadik negyedévi 24,95 milliárd eurós csúcsnál már 7 milliárddal kevesebb. De ahhoz, hogy a Pleschinger által jelzett másfélszeres különbség legyen, vagyis a teljes külső adósság 20 milliárd eurót tegyen ki, három hónap alatt még további 5,36 milliárddal kellett volna 12,4 milliárd euróra (12,4+7,6=20) csökkennie, ami elképzelhetetlen.

Igaz ugyan, hogy ennek a szintje is folyamatosan csökken, és a 2011 harmadik negyedévi 24,95 milliárd eurós csúcsnál már 7 milliárddal kevesebb. De ahhoz, hogy a Pleschinger által jelzett másfélszeres különbség legyen, vagyis a teljes külső adósság 20 milliárd eurót tegyen ki, három hónap alatt még további 5,36 milliárddal kellett volna 12,4 milliárd euróra (12,4+7,6=20) csökkennie, ami elképzelhetetlen.

Azonfelül,

ahogy fentebb rámutattunk, a lejáró hosszú adósság 2014 elejére

visszanő 12,8 milliárdra, vagyis a teljes éven belül lejáró adósság

szintje akár még a 30 milliárd eurót is elérheti. Így nem igazán van

komolyabb mozgástér.

Ráadásul a lakossági devizahitelek - szemben a végtörlesztett IMF-hitellel - döntő része éven túli lejáratú, így azok forintosítása érdemben nem csökkenti a rövid külső adósságot, ugyanakkor a teljes állomány átváltása 12,9 milliárd euróval apasztaná a devizatartalékot. Így pedig csúnyán elhasalnánk a Guidotti-Greenspan-szabályon.

szpRáadásul a lakossági devizahitelek - szemben a végtörlesztett IMF-hitellel - döntő része éven túli lejáratú, így azok forintosítása érdemben nem csökkenti a rövid külső adósságot, ugyanakkor a teljes állomány átváltása 12,9 milliárd euróval apasztaná a devizatartalékot. Így pedig csúnyán elhasalnánk a Guidotti-Greenspan-szabályon.

mfor.hu

Nincsenek megjegyzések:

Megjegyzés küldése