A

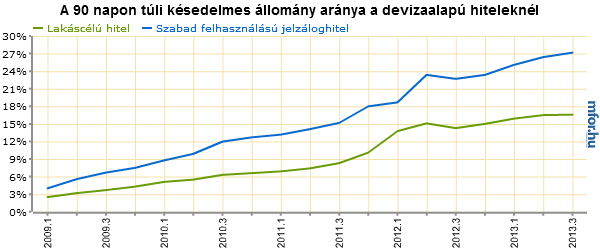

legfrissebb statisztika alapján míg a nem teljesítő hitelállomány a

lakáscélú devizaadósok esetében csak enyhén emelkedett, a szabad

felhasználású hitelek esetében ehhez képest rohamos romlás következett

be. A

Magyar Nemzeti Bank a harmadik negyedév hitelállományának alakulására

vonatkozó statisztikája szerint a lakáscélú devizahitelek esetében az

előző negyedévi 16,5 százalékról 16,6-ra emelkedett a nemteljesítő,

vagyis a 90 napon túli késedelemben lévő hitelek aránya a teljes

állományon belül. Ez nominálisan azt jelenti, hogy míg április-június

között még 298,8 milliárd forint volt 90 napon túli késedelembe esett, a

legutóbbi három hónapban ez 300,1 milliárdot jelentett. Összesen

egyébként a lakáscélú devizahitel-állomány 1804 milliárd forint volt a

korábbi 1811 után. Egy évvel korábban még 75 milliárddal volt magasabb

az állomány.

Ennél

viszont sokkal rosszabb a helyzete a szabad felhasználású

devizahiteleseknek, hiszen míg az első félév végén a hitelállomány 26,4

százaléka volt késedelmes, a legfrissebb adat szerint 27,2 százalékát

már legalább 90 napja nem fizetik. Sőt, ez nem csak arányaiban, de

nominálisan is magasabb állományt képvisel, mint a lakáshitelek.

Szeptember végén ugyanis 454,5 milliárd forintnyni szabfel-hitelt nem

fizettek a teljes 1671 milliárdos állományból. Egy negyedévvel korábban

11 milliárddal volt alacsonyabb a nemteljesítő hitelösszeg az akkori

1682 milliárdos állományból.

Állományszinten talán a legkisebb részt képviselő személyi hitelek esetében a harmadik negyedév végén 14,8 százalékos volt a nemteljesítő állomány aránya a korábbi 13,6 százalék után.

Állományszinten talán a legkisebb részt képviselő személyi hitelek esetében a harmadik negyedév végén 14,8 százalékos volt a nemteljesítő állomány aránya a korábbi 13,6 százalék után.

Összessségében

egyébként a jegybank indoklása szerint a nemteljesítő hitelállomány

növekedéséhez alapvetően a forint harmadik negyedévben bekövetkezett

gyengülése járult hozzá leginkább.

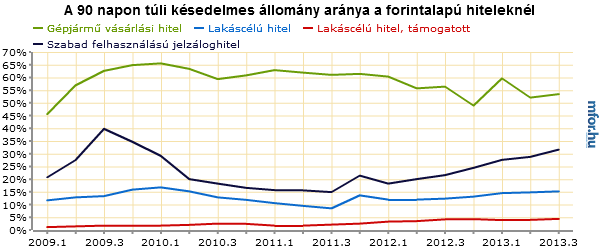

Forinthiteleknél egy árnyalattal szebb a kép

Ha

a 90 napon túl késedelmes hitelek arányát tekintjük termékenként, akkor

a forint alapúak esetében egy fokkal szebb kép rajzolódik ki előttünk,

hiszen az áruvásárlási és a személyi hitelek esetében kicsit javult az

állomány minősége. Viszont a gépjárműhiteleknél 52,1-ről 53,5 százalékra emelkedett a késedelmes állomány aránya, a szabad felhasználásúak esetében pedig 31,6 százalék volt a nemteljesítő arány szeptember végén a korábbi 28,8 százalék után.

2013

harmadik negyedévének végén egyébként a támogatott lakáscélú hitelek

folyósított összege 14,2 milliárd forint volt, aminél több legutóbb pont

4 évvel ezelőtt volt, 2009 harmadik negyedévében. Ekkor 24,9 milliárdos

volt a folyósított összeg. A csúcsra emelkedés nem igazán jelent nagy

meglepetést, mivel a havi jegybanki statisztikák is egyre növekvő havi

hitelfelvételekről árulkodtak.

2013

harmadik negyedévének végén egyébként a támogatott lakáscélú hitelek

folyósított összege 14,2 milliárd forint volt, aminél több legutóbb pont

4 évvel ezelőtt volt, 2009 harmadik negyedévében. Ekkor 24,9 milliárdos

volt a folyósított összeg. A csúcsra emelkedés nem igazán jelent nagy

meglepetést, mivel a havi jegybanki statisztikák is egyre növekvő havi

hitelfelvételekről árulkodtak.

Az

összes hitel tekintetében viszont 2013. második negyedévéhez képest

enyhén csökkent a folyósítás. A növekedés elsősorban a forint lakáshitel

folyósítás növekedésének hatását tükrözi. Összességében azonban a

háztartási hitelállomány változásait tekintve az előző negyedévekhez

hasonló tendencia érvényesült: a tárgynegyedévi tőketörlesztések,

hitelleírások és eladások összege továbbra is jelentősen meghaladják a

folyósítások volumenét, ami a lakosság hitelintézetekkel szemben

fennálló tőketartozását tovább csökkenti. A tárgynegyedév végén fennálló

hitelállomány csökkenését az előző negyedév végéhez képest

tapasztalható forint árfolyam gyengülés – a devizában (elsősorban svájci

frankban) denominált hitelállományok forintértékének növekedésén

keresztül – némiképp mérsékli.

(mfor.hu )

MENTŐÖV Az átstrukturálás sem segített az adósok felén

Nincsenek megjegyzések:

Megjegyzés küldése