Na de a forinthiteleseket ki menti meg?

Ismét napirenden a régi

devizahiteles szerződések felülvizsgálata, az egész

devizahiteles-probléma. Megnéztük hát újra, hogy a devizahitelesek vagy a

forinthitelesek vannak nagyobb bajban. Az állás majdnem döntetlen, a

forinthitelesekkel mégsem törődik senki.

Az MNB negyedévente publikálja a

lakosság hitelállományának összetételére vonatkozó adatokat. A

legfrissebb, március végi számok a hitelállomány minőségének további

lassú romlását mutatják a jelzáloghitelek körében: Akár devizahiteles,

akár forinthiteles, akár lakáshitel, akár szabad felhasználású hitel,

mindegyik körben tovább nőtt a legalább 91 napja nem fizetett hitelek

aránya az összes hitelen belül. (Összeg szerint, azaz a problémás

hitelek összegét osztottuk az összes hitelállomány értékével.)

Ráadásul ha nem vonjuk össze a 91-365

napos fizetési késedelemben levőket az egy év feletti késedelemben

levőkkel, akkor még rosszabb a kép: a három hónap és egy év között nem

fizetők száma csökkent ugyan, de a több mint egy éve nem fizetőké ennél

jobban nőtt, mind a négyféle kategóriában az első negyedévben. Különösen

furcsa ez annak fényében, hogy állítólag nagyon magas volt a gazdasági

növekedés és nőtt a lakossági fogyasztás is.

Az év elején már felvetettük ugyanezt a

problémát, akkor is megállapítottuk, hogy arányaiban majdnem ugyanannyi

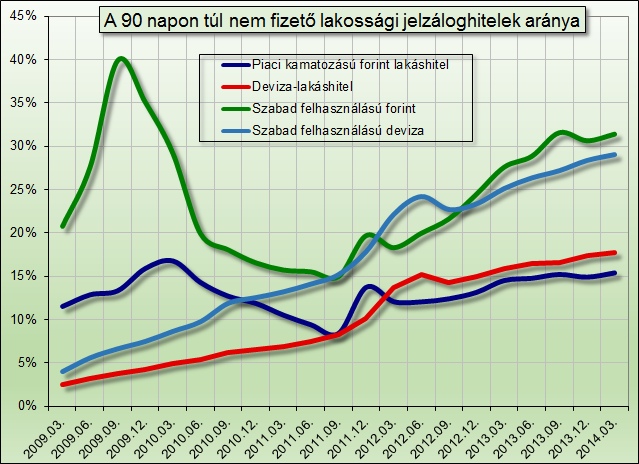

forinthiteles van bajban, mint devizahiteles. Sőt, amint a grafikon is

látható, a szabad felhasználású jelzáloghiteleknél a bajba jutott

forinthitelesek aránya meghaladja a devizásokét is.

Amint pedig táblázatunkból látszik, a

devizahiteles szerződések száma nem sokkal, csak 16 százalékkal haladja

meg a forinthitelekét. A devizahitelek összértéke ugyanakkor több mint

háromszorosa a forinthitelekének, így valamennyire érthető, hogy a

devizahitelesekkel jobban törődnek. Érthető, de nem feltétlenül

igazságos és racionális.

Sokak szerint a devizahitelesek

megmentésére fordított rengeteg pénz, idő, energia helyett a gazdasági

növekedés elősegítésére, valódi, tisztességes megélhetést biztosító

béreket fizető munkahelyek megteremtésére, vagy adócsökkentésre lenne

célszerű koncentrálni. Ez ugyanis az összes hitelesnek, és a

hitelcsapdába bele nem esett, de adófizetésein vagy banki költségein

keresztül a devizaadós-mentési akciók számláját fizető adófizetőknek is

javára válhatna.

Nincsenek megjegyzések:

Megjegyzés küldése